Jagdhaftpflicht: der große Vergleich

Nach einer längeren Phase stabiler Jahresprämien steigen bei einigen Versicherern zum nächsten Jagdjahr auch in der Jagdhaftpflicht die Preise spürbar. Wenn diese „Tarif-Anpassungen” allerdings in laufende Verträge hinein vorgenommen werden, steht Ärger ins Haus...

Seit mehr als 30 Jahren befassen wir uns einmal im Jahr intensiv mit Fragen rund um das wichtige (aber im Jahr des Jägers meist wenig beachtete) Thema der Jagdhaftpflicht-Versicherung (JHV). Der Zeitpunkt der Veröffentlichung dieser Recherchen ist nicht zufällig immer im Dezember, denn spätestens bis zum Jahreswechsel muss man laufende Verträge bei seinem bisherigen Versicherer kündigen, aus welchem Grund auch immer.

Ein solcher könnte – ganz profan – die Erkenntnis sein, dass man anderswo günstiger aufgehoben ist, also zu mindestens gleich guten, wenn nicht gar besseren Bedingungen.

Da man ohne eine Bescheinigung über die gelöste JHV keinen Jagdschein lösen bzw. verlängern kann, befassen sich viele Jäger nur einmal alle drei Jahre mit dieser Frage. Die meisten bezahlen ihre Prämie auch gleich vorab für die gesamte Laufzeit (i. d. R. eben drei Jahre). Dann hat man damit jahrelang Ruhe. Bis in diesem Jahr.

Tariferhöhung – was nun ?

Analog massiver Erhöhungen etwa im Bereich der KFZ-Versicherungen (mit denen befassen sich nicht nur Jäger viel häufiger) sind für das kommende Jagdjahr auch für die JHV nennenswerte Prämiensteigerungen zu erwarten – in der Größenordnung von etwa + 10 Prozent.

Schon jetzt aber flatterte manchem Jäger Ärger ins Haus – in Form eines Schreibens des aktuellen Versicherers, mit dem er über eine „leider nötige Tarif-Anpassung“ informiert – ein eigentlich ganz normaler Vorgang in unserem Leben, schließlich mussten wir uns daran gewöhnen, dass alles teurer wird. Alle Jäger, die zum 1. April 2026 einen neuen „Lappen“ lösen müssen, kommen aus dieser Nummer auch nicht raus. Außer man wechselt zu einer anderen Versicherung.

Anders sieht das für denjenigen aus, der seine (niedrigere) Prämie bereits für drei Jahre im Voraus bezahlt hat – im besten Falle also bis zum 31. März 2027. Es sind nämlich leider Anschreiben von Gesellschaften im Umlauf, mit denen Versicherungsnehmer (= Jäger) aufgefordert werden, in einen laufenden (und vorab bezahlten !) Vertrag eine Nachzahlung vorzunehmen.

Eine solche „Nachberechnung“ verstößt in der Regel gegen Vorschriften des sog. Versicherungsvertragsgesetzes (VVG) – eine Art „Bundesgeschäftsordnung“, an die sich alle deutschen Versicherungen zu halten haben.

Wer eine solche Zahlungsaufforderung erhält, obwohl man seine JHV bereits bis zum Ende der Laufzeit bezahlt hat, sollte diese Art der „rückwirkenden Prämien-Erhöhung“ mit Verweis auf einen Verstoß gegen das VVG verweigern – und NICHT zahlen ! Detaillierte Hinweise zur Kündigung finden Sie am Ende dieses Beitrags.

Never ending Story – der Mindestdeckungs-Skandal

Die gültige Mindestdeckung in der JHV (500 000 € für Personen/50 000 € Sachschäden) ist ein Relikt aus der Steinzeit des Versicherungsrechts. Die vorgesehene Novelle des Bundesjagdgesetzes 2021 sah im § 17 als neue Mindestdeckung 5 Mio. € vor – und scheiterte. Auch wenn die bis heute gültige Uralt-Deckung (ein Skandal in Verantwortung des Gesetzgebers, den wir gebetsmühlenartig seit Jahrzehnten jeden Dezember beim Namen nennen !) niemand mehr als Tarif anbietet, gibts immer noch Jäger mit gedankenlos fortgeschriebenen Uralt-Policen. Auch diese Zeitgenossen führen Hunde und Waffen – tickende Zeitbomben für sich selbst und jeden Mitjäger !

Eigentlich soll dies die gesetzlich vorgeschriebene Kontrolle des Jagdscheins bei Gesellschaftsjagden verhindern, aber woher sollte ein Jagdleiter wissen, zu welchen Konditionen (Deckungsumfang) seine Gäste jagdhaftpflichtversichert sind ?

Wie man kein Auto ohne entsprechende Police anmelden kann, wird auch kein Jagdschein ausgestellt, wenn der Versicherungsnachweis fehlt. Der Gesetzgeber hat Minimalkonditionen festgelegt, damit Geschädigte nicht auf Schmerzensgeld, Schadenersatz, Verdienstausfall, Berufs-

unfähigkeit u. v. m. sitzen bleiben, wenn der Verursacher dafür nicht aufkommen kann. Elementarer Bestandteil ist eine ausreichende Mindestdeckung, die zur Regulation zur Verfügung stehen muss – im Kfz-Bereich sind das für Personenschäden mind. 7,5 Mio. – üblicherweise aber 50 bis 100 Mio. Euro.

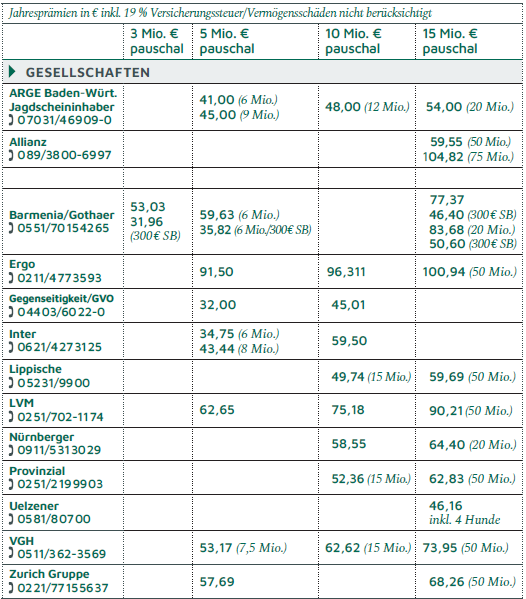

Bis auf diese Festlegung einer Mindestdeckung lässt das an dieser Stelle rettungslos überalterte Bundesjagdgesetz also Versicherern völligen Freiraum. Bitte überprüfen Sie daher unbedingt, ob Ihr eigener Versicherungsschutz nicht auf der völlig überkommenen (nach wie vor gültigen!) gesetzlichen Mindestdeckung beruht. Wenn doch, setzen Sie sich unmittelbar mit Ihrem Versicherer in Verbindung und lassen sich über eine zeitgemäße Deckung beraten. Diese sollte nicht unter 6 Mio., besser noch 10 Mio. liegen – der Aufpreis wird in der Regel kaum höher als 10 € pro Jahr sein

(s. Tabellen S. 8) – gut investiert!

Vorsicht bei Tarifen ohne Deckung für Jagdhunde!

Nach wie vor verursachen Jagdhunde vier Fünftel aller gemeldeten Schäden (!) in der JHV – meist Bagatellschäden außerhalb der Jagd. Vor diesem Hintergrund bieten einige Gesellschaften spezielle Tarife unter Ausschluss von Hundeschäden an – natürlich zu spürbar günstigeren Konditionen.

Doch solche Tarife sollte man aus mehreren Gründen nicht abschließen – und seien sie für Jäger ohne Hund auf den ersten Blick auch noch so verlockend: So kann nämlich jeder Jäger Schäden mit geliehenen Jagdhunden verursachen.

Beispiel: Ein Nicht-Hundehalter leiht sich zur Nachsuche den Drahthaar eines Jagdfreunds („Gib mir doch mal eben den Hasso – ich brauch ihn für ‘ne kleine Nachsuche ...“). Dieser weist darauf hin, den Hund ausschließlich am Riemen einzusetzen (also nicht zu schnallen) ... was aber dann doch passiert. Durch den unkontrolliert freilaufenden Hund kommt es zu einem Verkehrsunfall. Die JHV des Ersatz-Hundeführers schließt Schäden durch den Einsatz von Jagdhunden aus – und dieser hätte angesichts dessen nun ein echtes Problem !

Jede JHV ist eine Solidargemeinschaft aller darin gemeinsam Versicherten. Auch wenn vielleicht nur ein Drittel aller rund 460 000 Jäger in Deutschland einen eigenen Jagdhund hält, kommt auch für Nicht-Halter der Moment, in dem man die Hilfe eines vierbeinigen Helfers benötigt –schneller, als man denkt...

Wegen dieser Solidargemeinschaft sollte man auch ohne eigenen Jagdhund beim Abschluss einer JHV keinen Tarif ohne Hundehaltung wählen.

Alles wird teurer ?

Die ansonsten derzeit in jedem Lebensumfeld deutliche Steigerung der Preise bleibt bei der JHV 2026 (noch) aus. Die Tarife der meisten Gesellschaften bleiben stabil, doch Experten der Szene erwarten spürbare Tarifanpassungen.

Vor diesem Hintergrund ist nicht auszuschließen, dass Jungjäger nach bestandener Prüfung im laufenden Kalenderjahr 2026 die in unseren Übersichten zusammengestellten Konditionen nicht mehr erhalten werden.

Tücken des Kleingedruckten

Bei einer sog. Forderungsausfall-Deckung kommt meine eigene Versicherung für Ansprüche auf, die mir als Geschädigtem zustehen, wenn weder der Verursacher noch dessen Versicherung aufkommt. Solange niemand wissen kann, ob er Jagdfreunde an seiner Seite hat, die mit ihrer gedankenlos verlängerten Uralt-Deckung eine echte Gefahrenquelle sind, ist die Forderungsausfall-Deckung in der eigenen JHV die einzige Möglichkeit, seine Ansprüche im Schadensfall in voller Höhe erstattet zu bekommen!

Deckungsumfang Hundeschäden

Hundeführer sollten klären, wie viele Hunde im Höchstfall mitversichert sind (meistens zwei, bis zu fünf). Ebenso wichtig ist die Frage, bis zu welchem Alter Welpen als mitversichert gelten (mind. 12, besser 24 Monate).

Als brauchbar gelten Jagdhunde mit entsprechender Prüfung, Ärger droht erst im Schadensfall. Gerade deshalb sollte man mit seinem Jagdhund eine Brauchbarkeitsprüfung (BP) oder eine andere anerkannte Prüfung ablegen.

Im Versicherungsrecht gilt generell das Verschuldens-Prinzip: Trifft bei einem Unfall mit einer Schusswaffe den Unglücksschützen gar keine Schuld (unkalkulierbarer Abpraller), zahlt die Versicherung keinen Euro ! Um sich selber – v. a. aber seine Mitjäger (!) vor dieser fatalen Konsequenz zu schützen, sollte man in seiner Versicherung auf den Verzicht des Einwands der Verschuldenshaftung bei Schusswaffengebrauch bestehen.

Selbstbeteiligungs-Falle

Aus der KFZ-Versicherung kennt man günstige Tarife mit Selbstbeteiligung. Damit ist man zwar scheinbar voll versichert – muss aber bei jedem Schaden erst mal „selber löhnen“ – und zwar bis zur Höhe der irgendwann mal leichtfertig vereinbarten Selbstbeteiligung. Schon nach einem einzigen Schaden wird man sich darüber ärgern – so sicher wie das Amen in der Kirche...

Weil die Jahresprämie einer wirklich guten Jagdhaftpflichtversicherung (locker für unter 100 €/s. Tabellen) – bezogen auf die jährlichen Gesamtkosten eines Jägers aber geradezu lächerlich günstig sind, sollte man generell keine Tarife mit Selbstbeteiligung abschließen!

Grauzonen zur Betriebshaftpflicht-, Tierhalter- und Unfallversicherung.

Aktuelle Fälle aus der Schadenregulierung von Jagdhaftpflichtversicherern, die vor Gericht landeten, verdeutlichen, warum die derzeit noch günstigen Prämien sicher nicht ewig so bleiben werden: So wurde unlängst die JHV eines Jagdleiters zur Regulierung eines Personenschadens in Millionenhöhe verurteilt, weil bei einer Bewegungsjagd ein Teilnehmer durch einen umstürzenden Drückjagd-Bock schwer verletzt wurde. In der Urteilsbegründung betonte das Gericht, dass durch eine JHV alle „mittelbar mit der Jagd verbundenen Risiken“ versichert seien.

Viele größere (erst recht staatliche) Forstbetriebe und Eigenjagdbesitzer schützen sich vor solchen Risiken mit einer Betriebshaftpflicht-Versicherung, die aber wohl nur die wenigsten normalen Jagdpächter abgeschlossen haben.. und im Schadensfall dann mit ihrer eigenen JHV „dafür grade stehen“ müssen. Auch vor diesem Hintergrund sollten besonders Pächter eine möglichst hohe Deckungssumme in der JHV wählen.

Ein weiterer (nur scheinbar kurioser) Fall dürfte v. a. Jagdhundehalter interessieren: Ein ausgebildeter Vorstehhund löste sich angesichts einer frei laufenden Katze aus der Halsung und verfolgte sie aufs Grundstück ihrer Besitzer. Obwohl er die Katze gar nicht zu fassen bekam, verletzte sich diese beim Sprung von einer Terrasse (Kreuzband-Riss, Meniskus-Schaden). Die Jagdhaftpflichtversicherung des Hundehalters wurde dazu verurteilt, Schäden im hohen vierstelligen Bereich (!) zu erstatten, weil die Verletzungen kausal mit der Flucht vor dem Jagdhund in Verbindung stünden.

Zusätzliche Risiken durch Nachtjagdtechnik

Im Verlauf der letzten Jahre hat sich die Ausstattung eines Durchschnittsjägers erkennbar verändert – viele jagen mit Schalldämpfer, einige setzen teure Wärmebilddrohnen zur Kitzrettung ein – und insgesamt kaum noch jemand verzichtet auf den Einsatz von Nachtsicht- und Wärmebildtechnik v. a. zur reinen Beobachtung bei schlechtem Licht und selbst bei Bewegungsjagden. Der Neuwert einer solchen Komplettausstattung liegt schnell im fünfstelligen Euro-Bereich – eine Drohne mit Wärmebildkamera kostet allein oft schon so viel. Allein durch die statistische Tatsache, dass (bezogen auf alle Jäger in ganz Deutschland) die Zahl der Nächte, in denen gejagt wird, durch den Einsatz von Technik signifikant höher wird, steigt die Zahl von Jagdhaftpflicht-Schäden (Unfällen).

Spezielle Drohnen-Versicherung

Eine JHV haftet grundsätzlich für alle Schäden, die mittelbar mit der Jagdausübung verbunden sind, also auch etwa für solche, die bei der Kitzrettung mit Wärmebild-Drohnen entstehen. Allerdings nur für Schäden, die dabei Dritten entstehen: Eigene Schäden – beim Absturz einer Wärmebild-Drohne reden wir schnell über hohe vierstellige Summen – werden davon nicht reguliert. Vor diesem Hintergrund sollten sich v. a. Hegeringe und Kreisjägerschaften, die mehrere Drohnen-Teams zur Jungwild-Rettung organisieren, vor den damit verbundenen Risiken (Eigenschäden) mit einer expliziten Drohnen-Versicherung schützen.

Wie schon beim sog. Drohnen-Führerschein spielt das Gewicht des Fluggerätes eine nicht zu vernachlässigende Rolle – bei über 5 kg (mit bestimmter Technik denkbar), braucht man nicht nur eine besondere Fluglizenz, sondern auch die JHV wird bei Schäden aus dem Einsatz solch mittelschwerer Helikopter auf das Luftfahrthaftungsgesetz verweisen... für das man ganz anders versichert sein muss.

Immer weniger Versicherer

Eine durchaus nennenswerte Gruppe altbekannter Versicherer hat sich aus der JHV zurückgezogen – u. a. HUK, Mannheimer und Itzehoer, die Barmenia fusionierte mit Platzhirsch Gothaer. Auf eine durchgehende Preissteigerung, wie sie derzeit im Bereich der KFZ-Haftpflichtversicherung zu beobachten ist (Steigerungen der Jahresprämien über 10 % !), weist bei der Jagdhaftpflicht nichts hin. Noch.

Jäger-Kasko statt Versicherungsbetrug!

Ganz anders sieht die Lage rund um die künstlichen Monde aus – allein aus dem Einsatz von Nachtsicht- und Wärmebildtechnik ist es schwer vorstellbar, Dritten gegenüber (!) einen Schaden zu verursachen – und nur für solche würde meine eigene Jagdhaftpflicht geradestehen. Solche Schäden sind lediglich denkbar durch den Einsatz von Jagdwaffen, auf denen man diese Technik montiert – und dafür haftet die JHV ja sowieso (abgesehen von Vorsatz und grober Fahrlässigkeit).

Was man allerdings gerne versichert hätte, sind Schäden durch unsachgemäße Verwendung, Stürze, Diebstahl oder andere Verlust- und Beschädigungsursachen. Aber gerade solche Risiken kann eine Jagdhaftpflicht niemals abdecken.

Allein schon angesichts der in der Regel mind. vierstelligen Wiederbeschaffungs- bzw. Reparaturkosten soll es pfiffige Zeitgenossen geben, die sich eine Art professionelle Anleitung zum organisierten Versicherungsbetrug ausgedacht haben – und die geht so: „Ich leihe Dir meine Nachttechnik, die kommt dabei zu Schaden oder weg – und DAS zahlt dann Deine Jagdhaftpflicht...“

Nicht nur vor solchem Versicherungsbetrug ist DRINGEND zu warnen! Statt solche Straftaten auszuhecken (um nichts anderes würde es sich dabei handeln), ist man besser beraten, speziell für diese vergleichsweise neue und teure Technik eine Art fakultative Jäger-Kasko (also eine Ausrüstungs-Versicherung) abzuschließen – oder diese als Teil eines Premiumpakets zusätzlich zu einer Jagdhaftpflicht zu bekommen (wird am Markt etwa unter dem Namen „Schutzbrief“ angeboten). Ansonsten kann man sich natürlich generell so ziemlich gegen alles versichern – nur zu welchem Preis bleibt die Frage: Eine reine 08/15-Kasko zur Absicherung meiner Ausrüstung im Wert von 10 000 € wird schnell 200 bis 300 € im Jahr kosten – und damit das Mehrfache einer ausreichenden JHV !

Fazit 1: Eigene Schäden durch Diebstahl, Verlust und Reparatur teurer Wärmebild- und Nachtsichttechnik deckt eine Jagdhaftpflicht nicht ab !

Fazit 2: Nutzen Sie auch unseren aktuellen Vergleich 2026/27 zum Abschluss einer sinnvollen und dennoch preiswerten Jagdhaftpflichtversicherung !

Durch die Verschärfungen im Waffenrecht vom Oktober 2024 drohen bei Jagdschein-Verlängerungen noch immer massive Verzögerungen. Schon oft personell am Limit fungierende Untere Jagdbehörden werden durch zahlreiche zusätzliche Abfragen bei anderen Behörden zur Antragsbearbeitung erheblich mehr Zeit benötigen. Daher sollte man auch für die Jagdschein-Verlängerung 2026 deutlich längere Bearbeitungszeiten einkalkulieren. Beantragen Sie die Verlängerung (und zuvor die Ausstellung eines Versicherungsnachweises) also so früh

wie nur irgend möglich – und kopieren Sie zuvor Ihren Jagdschein.

Was man beim Kündigungsrecht beachten muss

Ein „normales“ Kündigungsrecht hat jeder Jäger zum Ablauf seines Jagdscheins – und damit seiner JHV. Dieses Recht muss man bis spätestens drei Monate vor Ablauf (also zum 31.12. des letzten Jahres der Laufzeit) wahrnehmen.

Durch jede Erhöhung der Jahresprämie entsteht ein sog. Sonderkündigungsrecht : Wer davon Gebrauch machen will, kann dies in einer Frist von vier Wochen (ab Zustellung der Information) tun. Aber Vorsicht – von diesem Sonderkündigungsrecht sollte man in einen laufenden Versicherungsvertrag hinein nur unter ganz besonderen „Spielregeln“ Gebrauch machen.

Bevor man seiner alten Gesellschaft kündigt, muss man unbedingt einen Vertrag bei einem neuen Versicherer abschließen, damit es keinesfalls zu einer Phase kommt, in der man gar keine gültige Jagdhaftpflicht-Versicherung besitzt. Damit würde man seinen Jagdschein gefährden:

! Wenn Sie mit der o. g. Sonderkündigung einen laufenden Vertrag beenden (den man ja zur Vorlage bei der Jagdscheinverlängerung bzw. -lösung vorweisen musste), wird Ihre Jagdbehörde darüber durch Ihre alte Versicherung informiert – und kann Ihnen den Jagdschein entziehen.

Also immer daran denken – vor Kündigung einer JHV immer erst eine neue abschließen! Matthias Kruse